【稅務貸款攻略】為何每逢稅季要貸款?不同稅貸比較下點揀先最好?

又到交稅季度,為幫助香港打工一族應付「綠色炸彈」,不少銀行及財務公司都會推出低息稅務貸款協助市民應付這筆額外開支...

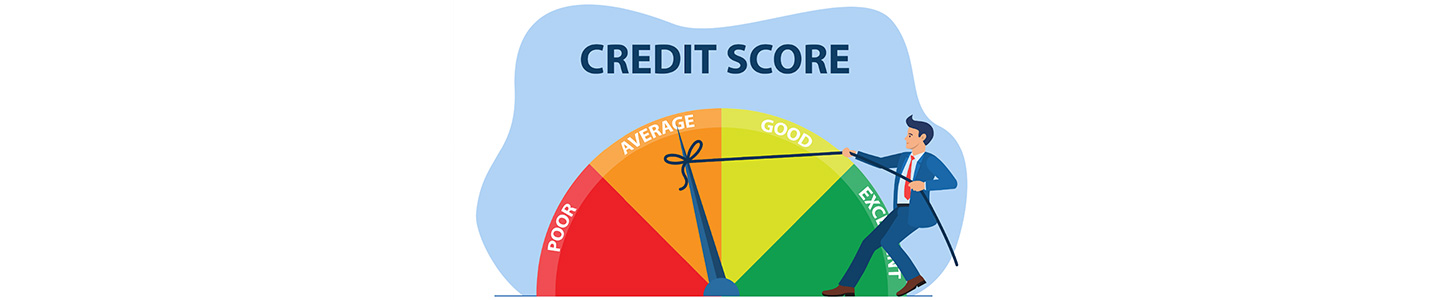

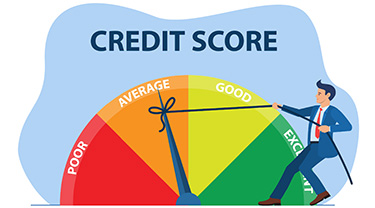

在申請信用卡或者借貸的時候,有沒有聽過個人信貸評級?其實個人信貸評級都會影響生活很多方面,例如借貸、就業、甚至移民。但您又真的了解個人信貸評級到底是甚麼嗎?假如個人信貸評級評分過低,又應該如何改善?有辦法可以提升信貸評級嗎?以下一文將為您解答種種有關個人信貸評級的常見問題。

到底甚麼是個人信貸評級、信貸報告?信貸評級(Credit Rating)是經由香港的信貸評級機構根據客戶的信貸紀錄評分的等級,一般分為A至J級10個級別,A為最好,J為最差。另外,只要你曾申請信用卡或私人貸款,就會擁有自己的信貸報告。信貸報告中的資料會經過濾及計算,最後會得出一個評分,就是我們常常提到的信貸評分。愈高的個人信貸評級自然愈容易通過信貸審批,反之愈低的個人信貸評級會造成您生活上許多的不便。舉例來說,如申請者的信貸評級為I,借錢或申請信用卡的難度一般會較高。

為何個人信貸評級會對生活造成極大的影響?當您需要申請信用卡、貸款、按揭,甚至移民時,個人信貸評級較差的申請人不一定獲批信用卡;還有良好的信貸評級或會有助申請人爭取更優惠的貸款利率;加上銀行亦會參考您的信貸評分以決定按揭貸款額。舉例來說,如申請者的信貸評級為I,借錢時獲得的貸款條款或許會較差,如較高利息或較低貸款額等等。最重要的是有優良的信貸評級或許亦有助移民的申請批核。想不到原來個人信貸評級竟然如此重要吧?但是有許多因素都會影響信貸紀錄,您又真的了解嗎?個人還款紀錄及總欠款額最能反映您的理財方式,其實準時還款是維持良好信貸評分的基本要素,信貸紀錄會影響最終批出的利率及批核結果,而且新開立信貸帳戶或擁有許多不同信貸帳戶種類亦有機會影響信貸紀錄。

您以為信貸紀錄很容易改善嗎?其實不然,因為還清卡數未必可以提升信貸評級,長期準時還清卡數才能有效改善信貸評分。如您只擁有兩、三張信用卡,您以為停用或取消信用卡可以提升信貸評級?這樣反而有機會降低信貸評分。除此之外,附屬卡只會影響主卡持有人的信貸評分,你應該定期監察附屬卡卡數。相信大家對於改善信貸紀錄有許多誤解,但想改善您的個人信貸評級,確實要有所行動才能扭轉局面,以下是有效改善個人信貸評級的五大要點:

面臨收入減少、需要現金周轉等問題,唔想因為遲還卡數而影響到個人信貸評級?擔心一旦自己的信貸評級變為I時,借錢或申請信用卡會很困難?邦民幫到您!邦民十分貼心,了解到客戶時間寶貴,申請貸款全程無需現身*及於網上即時批核⦿,隨時隨地都能申請貸款並由申請到批核全程緊貼進度,而且實際年利率(APR)低至1.12%,以日息計算及有3-84個月彈性還款期,為您提供可負擔的貸款計劃,讓您避免逾期還款而影響個人信貸評級,急需現金周轉的您還在等甚麼?貼心周到的邦民是您的私人貸款首選!

沒有信貸紀錄或信貸紀錄不足,銀行及財務機構或難以評估借款人的信用風險及其還款能力。於這種情況下,申請大額貸款時有可能被拒絕。申請即使獲批,利率亦有機會較高,貸款金額也有可能比預期少。因此,透過申請小額貸款並準時還款,或是建立良好信貸紀錄的第一步,以提高日後申請貸款時取得更優惠待遇的機會。

每次申請信用卡或貸款時,銀行或財務機構均有機會查閱申請者的信貸報告並留下記錄,而過多查閱或會被認為財務狀況出現問題,因此有可能對信貸評級產生負面影響。

信貸報告中的負面資料,如逾期還款紀錄,通常會在全數還清保留5年;破產紀錄則會保存8年。正面資料,如準時還款或沒有壊帳地償還按揭貸款和汽車貸款等有固定還款期的借貸,會保留至帳戶結束後5年;信用卡等沒有壞帳的循環信貸帳戶,則會一直保留至帳戶取消為止。

若信貸評級過低,想「洗底」即重建良好信用,需要長時間和持續的良好還款紀錄。一般來說,需持續準時還款、控制欠款額及避免新增不良紀錄,才能逐步提升評級。期間可透過申請小額貸款或信用卡並按時還款,建立正面信貸紀錄。此外,定期檢查信用報告亦可確保信貸資料正確,避免錯誤資料影響評分。

附屬卡的所有消費和還款紀錄均會納入主卡持有人的信用報告,這意味著附屬卡的使用情況會直接影響主卡持有人的信貸評級。因此,主卡持有人應密切監管附屬卡的使用,確保按時還清信用卡卡數,以維持良好的信用狀況。